5411 篇

13918 篇

478362 篇

16355 篇

11779 篇

3949 篇

6564 篇

1255 篇

75762 篇

38242 篇

12197 篇

1674 篇

2874 篇

3423 篇

642 篇

1242 篇

1980 篇

4930 篇

3896 篇

5520 篇

中国石油和化学工业联合会与北京石油交易所日前在京交会上联合发布的《2012年中国燃料油市场报告》显示,近年来我国燃料油市场供需呈放缓趋势,石油石化和交通运输领域仍然是燃料油消费主力。展望未来,亚洲、中东欧、中东和西欧仍是燃料油的主要生产地区;亚洲、中东、西欧及北美是主要消费地。从国内情况来看,预计到未来国内燃料油消费量将小幅增长,国内供需缺口将逐渐缓慢缩小。

近年来我国燃料油市场供需整体呈放缓态势

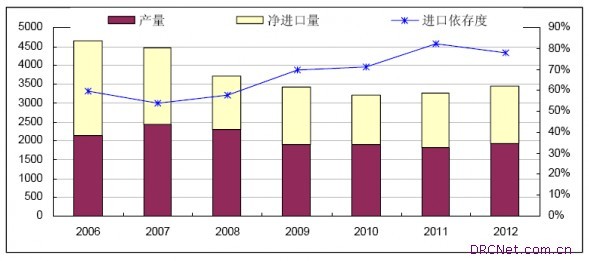

近年来,我国燃料油市场供需整体呈现放缓的态势。根据中国石油和化学工业联合会与北京石油交易所在京交会上联合发布的《2012年中国燃料油市场报告》(以下简称“燃料油报告”),2006年至2012年燃料油表观消费量年均下降4.41%,产量年均下降1.40%。

图1:2006年至2012年我国燃料油表观消费情况

数据来源:中国石油和化学工业联合会、北京石油交易所联合发布的《2012年中国燃料油市场报告》

中国石油和化学工业联合会统计数据表明,2011年我国燃料油表观消费量为3251.16 万吨,同比增长2.5%。其中,国内燃料油产量1810万吨,同比下降5.2%;受地方炼厂原料和船供油需求增长的支撑,进口为2675万吨,同比增长15.9%;保税油市场开拓得力,需求快速增加,燃料油出口1234万吨,同比大幅增加24.6%。

2012年,随着国内原油加工量进一步提高,燃料油收率延续小幅下降态势,全年产量1929万吨,同比增长3.2%;全年表观消费量为3446.23万吨,同比增长6.0%。保税油出口市场保持稳步增加,2012年保税油出口1154.3万吨,同比上升6.9%。全年燃料油消费4600.53万吨,同比上升7.1%。

中国国际期货有限公司的董事总经理、中期研究院常务副院长王红英分析说,2012年是经济下行年份,国内燃料油需求有所下降,但国内炼厂新增产能基数较大,因此2012年国内燃料油产量和进口量小幅度增加。

石油石化和交通运输仍然是燃料油消费主力

从消费结构上来看,我国燃料油的消费领域可以划分成石油石化、交通运输、工业民用和电力等四大行业消费领域。2012年,中国燃料油消费结构总体特征是石油石化和交通运输行业消费量继续占据主导,工业民用和电力行业燃料油消费有所减少。其中,石油石化行业燃料油消费量随着全国炼油能力的提高而大幅增长,达到2326万吨,同比增长12.04%,占总消费量的50.57%。

图2 2012年我国燃料油国内消费结构

数据来源:中国石油和化学工业联合会、北京石油交易所联合发布的《2012年中国燃料油市场报告》

燃料油报告显示,我国燃料油主要由中国石油、中国石化和中海油三大公司生产,少量为地方炼厂生产。2012年全国燃料油产量为1929.09万吨,三大公司燃料油产量1627.87万吨,占全国总产量的84.39%左右,这一数字在2010年仅为69.86%,2011至2012年增长迅速的原因主要在于中海油燃料油的大量增产。

中国化工经济技术发展研究中心主任助理高阳介绍说,在我国燃料油的进出口贸易中,主要以5-7号燃料油为主,这一比例大约占到90%以上。2012年,我国进口5-7号燃料油2491.95万吨,进口其他燃料油仅为188.83万吨,仅占进口总量的7.04%。这也是与我国燃料油的消费结构相匹配的,我国燃料油消费量最大的原料深加工领域和船用油领域所消费的180CSt和380CSt等都隶属于5-7号燃料油的分类。

燃料油报告显示,燃料油是我国市场化程度最高的石油产品,与国际油价联动紧密。2012年我国燃料油市场价格随国际油价宽幅震荡,平均价格温和上涨。全年山东进口俄罗斯M100均价为6447元/吨,同比上涨3.7%;山东渣油均价达到4372元/吨,同比上涨2.6%。内贸船加油市场稳定增长,全年黄埔高硫180均价为5133元/吨,同比上涨5%;传统炉用需求继续低迷,华南250#均价4241元/吨,同比微增0.8%。

从全球范围看,未来世界炼油能力将继续保持增长,能力的扩充主要来自于亚洲和中东,北美也有少量的扩能,炼油产品产量将保持增长。但受节能减排、更严格的环保政策的影响以及炼厂深加工技术的推广,燃料油产量难以明显大幅上升,综合分析未来5年内全球燃料油产量增长缓慢。

燃料油报告预计,2015年世界炼油能力将达到46.3亿吨/年左右,燃料油供应量5.9亿吨左右,2010-2015年年均增长1.7%;预计2015年世界燃料油需求为5.7亿吨左右,2010-2015年年均增长1.2%左右,略低于供应增速。

燃料油报告还预计,受未来供应增速略高影响,2015年世界燃料油整体供应过剩量将较目前水平有所上升。但分地区来看,中东欧地区和非洲及大洋洲地区供应过剩量还将继续小幅上升,中东和西欧地区的供应缺口将有不同程度的缩小,北美地区将逐渐转为供应过剩,而亚洲供应缺口将继续扩大,其他地区变化不大。

从国内情况来看,预计到未来国内燃料油消费量将小幅增长,但幅度不会太大,国内供需缺口将逐渐缓慢缩小。国内炉用油市场受节能替代限制继续萎缩,内贸船用燃料油需求受国内水运货物量的增加而保持增长;地方炼厂燃料油原料需求受政策影响存在较大不确定性。未来受炼厂新增装置较多,环保政策使燃料油收率下降,燃料油产量增长有限。

根据燃料油报告,2013年全国炼厂新增产能近4000万吨,受2012年国税总局出台的两项消费税新政的影响,以催化料、焦化料和沥青料等名义出售的部分产品将以燃料油名义销售,统计产量将进一步增加,预计2013年我国燃料油统计产量约为2400万吨,同比增长15%。

消费方面,未来5年国内内贸船用燃料油需求受国内货物量的增加将保持稳定增长,地方炼厂燃料油原料需求受政策影响存在较大不确定性,炉用燃料油需求受到成本压力和环保政策影响将进一步萎缩。预计2013年国内燃料油消费量突破5000万吨,达到5200万吨。

027-87841330

027-87841330