5411 篇

13918 篇

478362 篇

16355 篇

11779 篇

3949 篇

6564 篇

1255 篇

75762 篇

38242 篇

12197 篇

1674 篇

2874 篇

3423 篇

642 篇

1242 篇

1980 篇

4930 篇

3896 篇

5520 篇

2013年是“雾霾”年,全国全年平均雾霾天为29.9天,创下52年来历史最高,多地空气中固态颗粒物PM2.5一度爆表。京津冀20个发生了重污染的城市中,北京、石家庄、邢台、唐山、保定5个城市空气质量为最高等级的严重污染,廊坊、邯郸、阳泉、张家口、衡水等15个城市为重度污染。同时,很少被雾霾光顾的江浙地区也未幸免。目前,政府已将雾霾治理正式列入议程,民间的呼吸健康意识增强,中怡康对消费者的调查结果显示:消费者对食品安全、饮用水安全和空气质量的关注度已超过95%。

在雾霾大规模来袭,室外空气质量下降、室内换气通风不足的环境下,空气净化器销售迅速蹿升,成为家电行业的新宠。中怡康测算数据显示,2013年中国空气净化器总销售量达到240万台,同比增长90.5%,销售额达到56亿元,同比增长105.9%,已成为家电市场蹿升最快的产品品类。

2013年年底出现爆发式增长

总体来看,2013年中国空气净化器市场呈现出四大特征--销售扩大化、系统复杂化、价格高端化、品牌国际化。

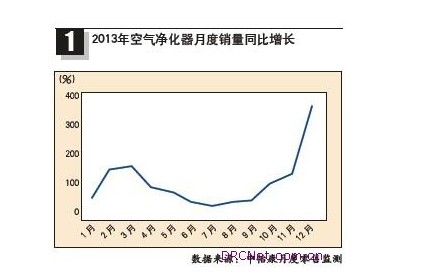

空气净化器是典型的因突发事件而走俏的产品,具有明显的季节性消费特征。中怡康线下监测数据显示,2013年2月、3月、10月、11月、12月,空气净化器销售量同比增幅均超过100%,尤其是步入雾霾频发的秋冬季节,空气净化器销售呈现爆发式增长,12月更是创全年之最,销售量同比增长356.0%,销售额同比飙升416.5%(见图1)。

多重过滤系统产品走俏

配装不同过滤系统的空气净化器净化效果有不同的针对性,活性炭吸附能力强,能够有效吸附室内空气中的有害物质(诸如粉尘、微粒、游离分子、细菌等);负氧离子净化器对二手烟污染效果显着,并能有效除尘、有效增强血液携氧能力20%左右,对室内异味消除效果明显;光触媒过滤需要在紫外线照射下发挥作用,净化效率较高,能有效分解甲醛等有害物质。

中国的室内空气净化器主要解决室内八大污染问题,包括粉尘污染、可吸附颗粒物污染、烟碱污染、厨房油烟污染、室内异味、细菌、病毒,以及由装饰装修造成的化学污染。鉴于中国空气污染问题的复杂性,2013年,配装不同过滤系统的空气净化器均实现大幅增长。中怡康对全国市场监测数据显示,从产品分类来看,2013年,配装触媒过滤系统的空气净化器销售量同比增长173.6%,离子过滤系统的空气净化器同比增长141.9%,活性炭空气净化器同比增长92.4%。同时,具有多重过滤系统的产品尤其受到消费者欢迎。四重过滤空气净化器的销售量同比增长122.7%,五重及以上过滤层数空气净化器销售量同比增长191.1%。

随着市场容量的快速放大,空气净化器产品结构也呈现明显的升级趋势。从市场占比来看,活性炭过滤系统的空气清新机2013年销售量市场份额为45.9%,同比增长3.0个百分点,离子过滤系统空气清新机为35.7%,同比增长4.6个百分点。触媒过滤系统和其他过滤系统空气清新机市场占有率分别为9.1%和9.3%。

不同过滤层数空气净化器市场销售分布较为平均,二重及以下、三重、四重、五重及以上基本呈现四分天下的格局。二重及以下过滤层数的空气净化器市场占有率被多重过滤产品严重挤占,市场占有率为30.3%,同比下降5.2个百分点;相比之下,具有多重过滤系统的空气净化器产品市场占比扩增,五重及以上过滤层数的产品销售量所占比例较2013年同期增长5.7个百分点,达到21.4%,四重过滤层数产品占比为25.8%,同比上升1.2个百分点。

价格高端化,主流价格段上移

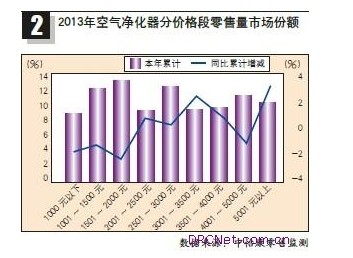

雾霾加剧使消费者对呼吸健康前所未有的重视,越来越多的消费者选择净化效果更有保证的高端机型。中怡康监测数据显示,3000元以上空气净化器销售量所占市场份额已达到40.5%,较2012年同期增长5.3个百分点,其中,5000元以上产品所占市场份额达到10.3%,同比增加3.1个百分点。相比之下,2013年,2000元以下空气净化器市场占有率严重缩水,较2012年同期减少6.2个百分点。2013年,空气净化器消费主流价格段上移趋势明显(见图2)。

在空气净化器市场强劲增长的同时,成交均价也一路上涨,2013年,外资品牌空气净化器平均价格同比增长9.7%,国产品牌同比增长1.6%。从产品类型来看,不同过滤系统的产品价格均呈现不同程度的上涨,其中,离子过滤系统空气净化器和触媒过滤系统空气净化器2013年成交平均价格上涨幅度最大,同比分别增长16.3%和11.5%。

竞争差异化,外资品牌主导市场

目前,空气净化器市场品牌结构已形成三大阵营,一个是以亚都、远大、美的、格力、艾美特、莱克等为主的国产品牌阵营;另一个是以飞利浦、瑞士风、奥斯汀、惠而浦等为代表的欧美品牌阵营;第三个是以松下、夏普、大金、三星、LG等为主的日韩品牌阵营。欧美系品牌的市场份额超过45%,日韩系占据将近35%的市场份额,而国产品牌阵营占比不到20%(见图3)。从国内外品牌市场份额对比来看,目前中国空气净化器市场外资品牌凭借技术优势占据了超过80%的市场份额,并保持稳步增长,国产品牌的竞争劣势在短时间内很难扭转。

从竞争格局来看,不同品牌竞争焦点不同。活性炭过滤系统是飞利浦和松下绝对主导,离子过滤系统由松下、亚都、夏普主导,触媒过滤系统由瑞宝主导。从过滤层数来看,飞利浦全面覆盖了四重及以下过滤层数的空气净化器,且销售比重集中在过滤层数较低的产品,二重及以下过滤层数的产品占据飞利浦总销售量的50%,松下主打三重过滤系统,亚都、瑞宝主打四重及以上产品,夏普则主打五重及以上过滤系统的空气净化器。

地区差异明显 重度雾霾区市场需重点挖掘

家电产品的消费大多呈现一个共同点,从一级市场向二级、三级、四级市场蔓延,从城市地区向农村地区蔓延。一级市场引领着空气净化器消费潮流。经济较为发达地区由于居民购买力强、消费意识超前,在空气净化器保有量和同比增幅上均占据主导。2013年,北京空气净化器销售量同比增长161.8%,上海同比增长131.9%,江苏省空气净化器销售量同比增长174.3%。

由于空气污染问题呈现明显的地区差异,污染问题较为严重的京津冀地区和经济发达的省市是空气净化器的重点挖掘区域。环保部公布的数据显示,2013年第三季度全国前十大重度污染城市中,河北省占据7个,而2013年河北省空气净化器销售量同比增长46.7%,远低于市场平均水平,因此,以河北为代表的重度雾霾区具有极大的市场潜力,需要商家加强产品推广和消费者呼吸健康意识的进一步培育。

市场潜力巨大 2014年销量将达360万台

亚洲开发银行和清华大学近期发布的《迈向环境可持续的未来--中华人民共和国国家环境分析》中文版报告称,世界上污染最严重的10个城市有7个在中国,中国500个大型城市中,只有不到1%达到世界卫生组织空气质量标准。目前,空气净化器在美国家庭的普及率达27%,在日本为17%,在韩国为71%,在中国则不到0.1%。

在空气质量日益下降的今天,空气净化器将成为国内家电行业的新宠。在离子过滤、触媒过滤向好,五层及以上过滤系统走俏的市场形势下,各品牌应结合自身技术优势及时调整产品结构。随着越来越多的企业开始布局空气净化器市场,充分竞争将推动产品技术升级加速,离子和触媒过滤技术产品比重将持续增长,空气净化器在家庭消费中的地位将空前提升。中怡康预计,2014年,空气净化器的总销售量将达到360万台,销售额突破90亿元。2015年,包括空气净化器在内的室内环保产业,在国内的年产值将达到800亿元,每年年复合增长率超30%,2020年将达到1520亿元。

027-87841330

027-87841330